Với 4 dự án bất động sản đang triển khai xây dựng, nhà đầu tư có thể kỳ vọng IDJ sẽ có kết quả kinh doanh rất tích cực trong những năm tiếp theo khi các dự án bước vào giai đoạn mở bán, bàn giao sản phẩm cho khách hàng. Nhưng về khía cạnh tài chính, việc cân nhắc có nên mua cổ phiếu IDJ hay không lại là một câu hỏi không dễ trả lời. Và hôm nay, tôi sẽ phân tích đầu tư cổ phiếu IDJ và đưa ra một số nhận định để anh/chị nhà đầu tư cân nhắc.

Phân tích hoạt động kinh doanh của cổ phiếu IDJ

Theo báo cáo Tài chính bán niên đã được soát xét năm 2020 của IDJ thì IDJ có hai nguồn thu chính là doanh thu từ hoạt động xây dựng và doanh thu kinh doanh bất động sản. Mặc dù doanh thu hoạt động xây dựng chiếm gần 30% doanh thu nhưng đóng góp vào lợi nhuận gộp chỉ khoảng 12%. Các nhà đầu tư vào cổ phiếu IDJ sẽ có thể kỳ vọng rằng hoạt động kinh doanh bất động sản sẽ là hoạt động chính đóng góp vào doanh thu và lợi nhuận của IDJ trong những năm tới.

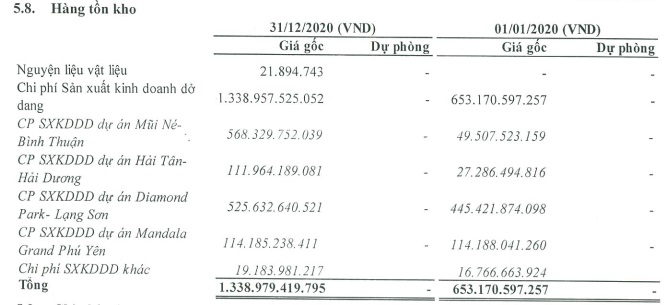

Lý do là hiện tại, IDJ đang triển khai một loạt các dự án đầu tư bất động sản. Theo số dư hàng tồn kho của IDJ thì đến cuối năm 2020, IDJ đang triển khai 4 dự án với tổng số dư hàng tồn kho vào khoảng 1.300 tỷ VNĐ.

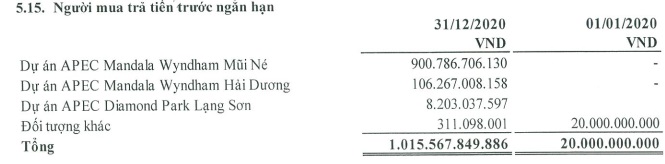

Trong các dự án này thì dự án tại Mũi Né – Bình Thuận (là APEC Mandala Wyndham Mũi Né) và dự án tại Hải Dương (là APEC Mandala Wyndham Hải Dương) là các dự án đã mở bán và đã có nhiều khách hàng ký hợp đồng mua nhà.

Mặc dù năm 2020 là một năm khó khăn với bất động sản nghỉ dưỡng nhưng dự án của IDJ đã trở thành một dự án thu hút được rất nhiều nhà đầu tư đặt mua sản phẩm với số dư trả trước lên tới hơn 900 tỷ VNĐ. Tuy nhiên, đằng sau con số này vẫn còn những rủi ro mà các nhà đầu tư đang cân nhắc mà tôi sẽ đề cập thêm dưới đây.

Tiềm năng từ các dự án của IDJ

Với 4 dự án đang triển khai và tổng vốn đầu tư ước tính lên tới 5.000 tỷ VNĐ, IDJ rõ ràng là có một tiềm năng rất lớn trong tương lai khi các dự án này được mở bán, hoàn thiện và bàn giao tới tay khách hàng. Tuy nhiên, vấn đề vốn thực sự là một bài toán không dễ giải khi mà quy mô vốn chủ sở hữu của IDJ hiện chỉ ở mức hơn 400 tỷ VNĐ.

Mới đây, IDJ thông qua quyết định tăng vốn thông qua phương án phát hành cho các cổ đông hiện hữu với tỷ lệ 1:1. Sau phát hành, IDJ dự kiến sẽ tăng vốn thêm 326 tỷ. Tuy nhiên, con số này vẫn có vẻ quá nhỏ so với số vốn cần có để IDJ có thể triển khai các dự án của mình.

Rủi ro với trái phiếu

Việc huy động vốn từ ngân hàng có vẻ gặp không ít khó khăn nên IDJ đã liên tục có các đợt chào bán trái phiếu ra công chúng trong năm 2019 và 2020. Tổng nợ vay của IDJ đến cuối năm 2020 đã vượt vốn chủ sở hữu. Bên cạnh đó, trong số hơn 500 tỷ nợ vay có đến 340 tỷ là các trái phiếu với lãi suất cao lên đến 13-14%/năm. Những trái phiếu này chắc chắn sẽ là gánh nặng tài chính không nhỏ với IDJ trong những năm tiếp theo.

Phân tích rủi ro từ cam kết lợi nhuận cổ phiếu IDJ

Dự án APEC Mandala Wyndham Mũi Né có thể coi là một cú lội ngược dòng ngoại mục trong năm 2020. Lý do là năm 2020 là một năm vô cùng khó khăn với các dự án kinh doanh Codotel do ảnh hưởng của dịch Covid và các hoạt động du lịch suy giảm một cách trầm trọng, chưa biết khi nào mới có thể phục hồi.

Vậy mà trong năm 2020, APEC Mandala Wyndham Mũi Né đã được rất nhiều khách hàng đặt mua sản phẩm. Trên quan điểm cá nhân, tôi cho rằng một số lượng không nhỏ các nhà đầu tư đặt mua sản phẩm tại dự án APEC Mandala Wyndham Mũi Né là bởi vì cam kết lợi nhuận 12%/năm trong 5 năm của chủ đầu tư.

Theo các chuyên gia kinh tế, các chuyên gia trong lĩnh vực kinh doanh khách sạn thì mức cam kết lợi nhuận này có thể coi là không tưởng, đặc biệt là trong bối cảnh như hiện nay. Cocobay đã từng là một dự án cam kết mức lợi nhuận khủng như vậy và cũng đã đơn phương hủy ngang cam kết với khách hàng, mất hoàn toàn uy tín với các khách hàng của mình.

Dự án APEC Mandala Wyndham Mũi Né chắc hẳn sẽ không tránh khỏi muôn vàn khó khăn trong việc thực hiện cam kết này với các khách hàng của mình. Và tôi dĩ nhiên cũng không tin rằng IDJ có thể thực hiện cam kết này trong 5 năm tiếp theo.

Dĩ nhiên, IDJ có thể đi theo con đường của Cocobay nếu không thể thực hiện cam kết với khách hàng. Nhưng một công ty đưa ra lời cam kết xong không thể thực hiện thì sẽ không thể nào giữ được uy tín với khách hàng. Và tôi cũng không thích những công ty như thế.

Dù có nhiều tiềm năng lớn với các dự án bất động sản, nhưng rõ ràng năng lực tài chính của IDJ là không đủ để triển khai cùng lúc nhiều dự án như vậy. Và đặc biệt với các sản phẩm trái phiếu lãi suất cao rồi cam kết lợi nhuận khi kinh doanh Codotel, tôi cho rằng IDJ có những rủi ro tài chính quá lớn. Trên quan điểm một nhà đầu tư cá nhân, tôi lựa chọn tránh xa cổ phiếu IDJ khi mà vốn hóa hiện tại đang ở mức gần 1.000 tỷ VND, một mức vốn hóa mà tôi cho rằng quá rủi ro để đầu tư.

Xin được cảm ơn anh vì đã chia sẻ những bài viết rất chi tiết, dễ hiểu tới với mọi người.

Mặc dù em không có background về tài chính kinh tế nhưng qua những bài viết của anh, em học thêm được rất nhiều kiến thức về thị trường đầu tư.

Em tuy chưa có ý định đầu tư nhưng những kiến thức này chắc chắn sẽ là lãi suất trong tương lai 😀

Rất mong anh có thêm nhiều bài viết đa dạng hơn về cả trái phiếu và các loại hình đầu tư khác.

Cảm ơn Mạnh nhiều nhé!

Gặp được trang blog của anh quả thật rất may mắn đối với em. Rất biết ơn những bài phân tích chiều sâu anh chia sẻ ^^

Cảm ơn bạn nhiều nhé!